存款利率全面进入"0时代":大行定存利率跌破1.3%,你的钱袋子面临缩水危机!

一、降息潮全面启动:大行率先行动,中小银行或将跟进

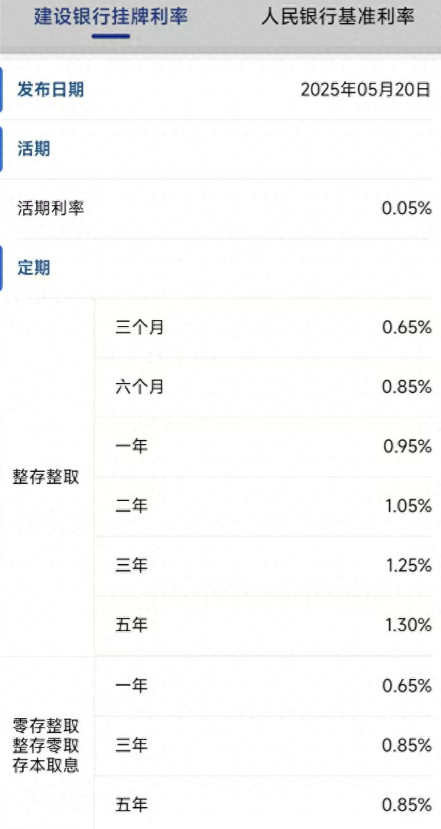

5月20日,中国建设银行、招商银行等大型商业银行同步宣布下调人民币存款利率,这是继5月7日央行下调政策利率后的市场连锁反应。此次调整呈现三大特点:

- 全面性下调:活期、定期、通知存款利率无一幸免

- 活期利率降至0.05%(下调5BP)

- 3年期/5年期定存降至1.25%/1.3%(下调25BP)

- 7天通知存款利率降至0.3%(下调15BP)

- 期限差异化:长期存款利率降幅更大(3/5年期降25BP vs 短期降15BP)

- 传导机制显效:距离央行政策利率下调仅13天,反应速度创近年之最

市场预期:中小银行将在未来1-2周内跟进,预计城商行3年期存款利率最终将跌破1.5%

二、降息背后的政策逻辑:一揽子金融政策的落地实施

此次利率调整并非孤立事件,而是2025年货币政策组合拳的关键一环:

- 物价调控需求

- 4月CPI同比仅0.8%,PPI连续18个月负增长

- 通过降低融资成本刺激总需求,推动物价回到1.5-2%的合理区间

- 银行让利实体经济

- 商业银行净息差已收窄至1.35%的历史低位

- 通过降低负债成本为LPR下调腾挪空间(预计1年期LPR将降至3.0%)

- 利率市场化改革深化

- 存款利率自律机制作用凸显

- 贷款定价基准从LPR向SHIBOR延伸的过渡期安排

三、对普通投资者的三重冲击

(1)存款收益缩水测算

| 存款类型 | 调整前利率 | 调整后利率 | 10万元年利息减少额 |

|---|---|---|---|

| 1年期定存 | 1.10% | 0.95% | 150元 |

| 3年期定存 | 1.50% | 1.25% | 250元 |

| 7天通知存款 | 0.45% | 0.30% | 150元 |

(2)理财市场格局重塑

- 银行理财:现金管理类产品收益率将跌破2%

- 国债:10年期国债收益率或下探2.3%(当前2.5%)

- 保险:增额终身寿险预定利率面临3.0%保卫战

(3)房贷月供减压预期

若5年期LPR同步下调10BP至3.5%:

- 100万房贷(30年等额本息)月供减少约60元

- 存量房贷利率重定价将释放约2000亿/年消费潜力

四、钱该往哪里去?五类替代投资方案比较

| 投资渠道 | 预期年化收益 | 风险等级 | 流动性 | 适合人群 |

|---|---|---|---|---|

| 同业存单指数基金 | 2.0-2.5% | R1 | T+1 | 保守型投资者 |

| 政金债ETF | 2.8-3.2% | R2 | T+0 | 稳健型投资者 |

| REITs | 4.0-6.0% | R3 | T+1 | 收益需求较高者 |

| 黄金积存 | 挂钩金价波动 | R4 | T+3 | 避险需求者 |

| 美元存款 | 4.8-5.2% | R2 | 定期 | 有外汇配置需求者 |

专家建议:构建"核心(50%利率债)+卫星(30%黄金/REITs)+现金(20%)"组合

五、未来政策走向预判

- 继续降息空间

- 若CPI持续低于1%,可能再降10-15BP

- 存款准备金率或有0.5pct下调

- 监管重点变化

- 严禁"高息揽储"变相操作

- 强化存款偏离度考核

- 市场化改革深化

- 存款利率浮动上限可能扩大至1.5倍

- 推出更多利率衍生工具对冲风险

关键时点:6月美联储议息会议后,我国货币政策独立性将面临新考验

结语:低利率时代生存法则

当存款利率进入"0时代",投资者必须重新审视"安全性、收益性、流动性"的不可能三角。建议:

- 短期锁定现有高息产品(如3年期大额存单)

- 中期配置固收+产品对冲利率风险

- 长期提升金融素养适应新常态

互动话题:存款利率跌破1%,你会选择把钱转投哪些领域?欢迎分享你的资产配置方案!