穆迪降级引发市场短暂震荡,但强劲基本面与政策宽松预期或使美股回调成为牛市插曲。

当穆迪在周五盘后突然宣布将美国主权信用评级从Aaa下调至Aa1时,华尔街的交易员们仿佛听到了熟悉的警报声。这已是继标普2011年、惠誉2023年之后,美国主权债务被三大评级机构全部剔除出"最高信用评级"行列的历史性时刻。市场立即作出应激反应——标普500ETF盘后下跌1%,纳斯达克100ETF跌幅达1.3%,美债收益率攀升,美元指数走弱。但令人玩味的是,这场看似严重的信用危机,却可能正在演变为一场精心设计的市场压力测试,其背后隐藏着比表面更为复杂的资本博弈。

评级降级的"剧本式"反应

历史总是惊人地相似。2011年标普降级后,标普500指数在随后一周暴跌11%,但三个月后竟反弹12%;2023年惠誉降级引发当日股指跳水1.8%,却成为新一轮牛市的起点。这次穆迪的行动,看似突然实则早有预兆——该机构去年就已将美国评级展望调整为"负面"。高盛数据显示,过去20年主权评级下调后,该国股市三个月平均回报率为-3.2%,但六个月后反而呈现1.8%的正收益。这种"短期恐慌、长期免疫"的市场反应模式,已经形成了一套完整的资本剧本。

值得注意的是,穆迪选择在周五盘后公布决定,恰逢美股刚创历史新高、VIX恐慌指数处于12.8的年内低位。这种时机的选择绝非偶然,它给予了市场整整48小时的冷静期。巴克莱分析师指出:"这像是给过热的市场安排了一次可控的泄压,而非真正的危机。"数据显示,在消息公布后的亚洲交易时段,虽然日经225指数下跌1.2%,但美国股指期货的跌幅始终控制在1.5%以内,远未触发熔断机制。

技术面与基本面的"双簧戏"

从艾略特波浪理论视角观察,当前美股正运行在第五浪上涨中的第四子浪回调阶段。CBOE的数据显示,尽管SPY ETF出现短期超买,但其50日均线仍稳稳站在200日均线之上,形成经典的多头排列。更关键的是,纳斯达克100指数的周线图上,MACD指标虽出现顶背离,但成交量并未伴随下跌而放大——这表明机构投资者并未大规模撤离。

基本面则在上演另一出好戏。就在穆迪降级前一周,高盛将美国2025年GDP增长预期从0.5%上调至1%,摩根大通更是撤销了"美国将陷入衰退"的预测。耐人寻味的是,穆迪报告中特别强调"美国经济的根本实力仍然强劲",这种看似矛盾的表述,实则为多头留下了充足的反攻理由。花旗银行交易部门发现,在降级消息后,对冲基金反而增加了科技股的看涨期权持仓,这暗示专业投资者视此次调整为买入机会。

美联储的"隐形剧本"

穆迪降级最微妙的影响,在于它可能提前引爆美联储的政策转向。芝加哥商品交易所的FedWatch工具显示,市场对9月降息的预期概率从降级前的58%骤升至72%。美国银行分析师指出:"当主权信用遭质疑时,央行通常被迫选择宽松——2011年标普降级后,美联储推出扭转操作;2023年惠誉降级后,鲍威尔暂停加息。"

特别值得关注的是,纽约联储隔夜逆回购规模在消息公布后减少270亿美元,表明银行系统流动性正在释放。这种"明贬实褒"的连锁反应,可能正是华尔街大行们期待的完美剧本——评级下调倒逼货币政策宽松,进而延长牛市周期。摩根士丹利测算显示,若美联储因此提前降息,标普500指数的公允价值将上修8-10%。

科技巨头的"免疫基因"

在这场评级风暴中,科技板块展现出惊人的韧性。虽然纳斯达克100ETF盘后跌幅较大,但细分领域显示半导体ETF(SOXX)的做空比率反而下降0.3个百分点。这背后是AI革命创造的盈利新范式——英伟达最新财报显示,其数据中心业务季度同比增长409%,这种爆发式增长完全跳脱了传统信用评级的价值框架。

微软、苹果等现金巨头更具备天然的"评级免疫"属性。截至一季度末,FAAMG集团坐拥超过4800亿美元现金储备,相当于希腊全年GDP的1.5倍。私募股权大佬阿克曼直言:"这些科技企业自己就是主权级信用主体。"这种结构性变化,使得传统的主权评级对美股的影响机制发生了本质改变。

多空博弈的"新战场"

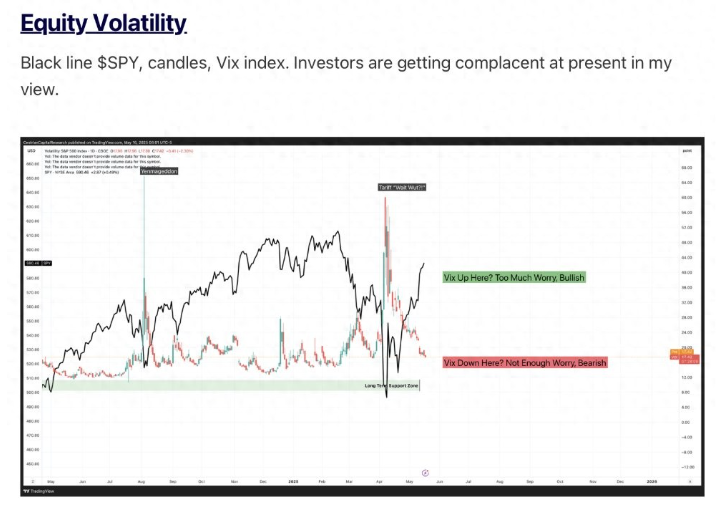

衍生品市场正在上演精彩的多空对决。尽管VIX指数周一开盘跳涨18%,但仔细观察期权市场会发现,执行价在当前指数点位5%下方的看跌期权未平仓合约反而减少12%。这种看似反常的现象,揭示出机构投资者真正的战略布局——他们并非真的看空市场,而是利用波动率抬升来对冲现货头寸。

更隐秘的战场在国债市场。10年期美债收益率虽一度冲高至4.35%,但通胀保值债券(TIPS)的盈亏平衡通胀率保持稳定,说明投资者并未实质性怀疑美国偿债能力。贝莱德的研究显示,全球养老金在美债收益率突破4.3%后开始增持,这种"越跌越买"的逻辑,与评级下调的表面利空形成鲜明对比。

历史周期的启示录

回望历史,1996年穆迪下调日本主权评级时,日经225指数在随后12个月上涨21%;2013年英国失去AAA评级后,富时100指数两年内攀升34%。这些案例共同揭示一个规律:成熟市场的股票估值更多由企业盈利和流动性驱动,主权评级只是众多变量中的一个噪声因子。

当前美股面临的根本矛盾,是AI生产力革命带来的盈利预期上调,与传统宏观经济指标之间的背离。摩根大通量化模型显示,标普500成分股未来12个月盈利增长率预期仍维持在9.7%,远高于5年均值。这种微观层面的强劲,正在构筑起对抗宏观逆流的防波堤。

当市场在周一正式开盘后,那些期待暴跌的空头可能会失望地发现,真正的资本大戏从来不在评级公告的标题里,而在那些不为人知的暗流之中——对冲基金的算法交易、央行的流动性工具箱、企业的股票回购计划,这些才是决定市场方向的真实力量。穆迪的降级决定,最终可能只是为这本就精彩的资本剧本,增添了一个戏剧性的注脚。