铂爵旅拍危机揭示了O2O模式在服务行业的深层矛盾,其定金纠纷与服务断链问题折射出旅拍行业在流量成本攀升与轻量化消费趋势下的转型阵痛,倒逼企业探索轻资产运营与服务产品化的新路径。

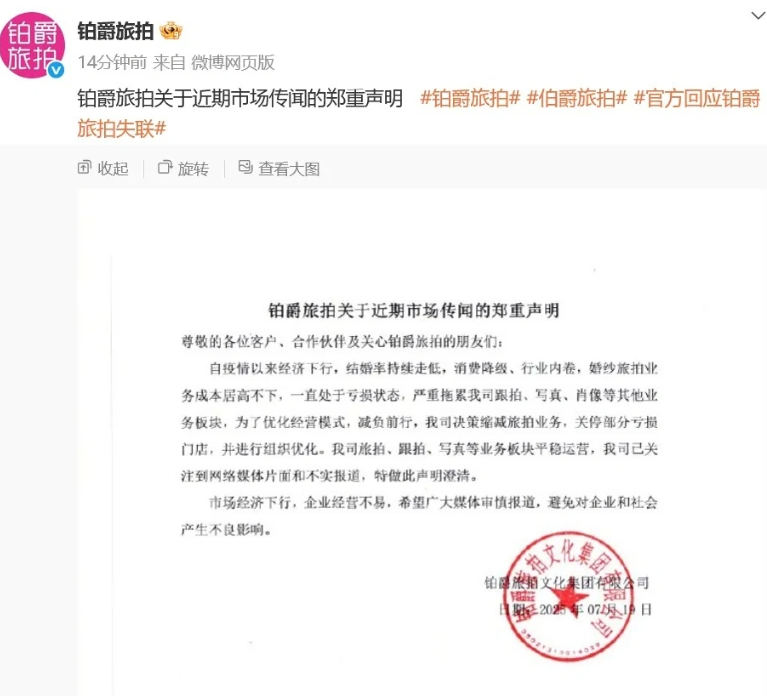

2025年7月,一则关于铂爵旅拍"定金不退、服务失联"的维权新闻引发轩然大波。这个曾被誉为"中国旅拍创始人"的品牌,如今正面临成立以来最严峻的信任危机。超过200名消费者组成的维权群,7980元的服装套餐迟迟未交付,2000元定金难以追回——这些数字背后,不仅是一个企业的经营困境,更折射出旅拍行业在疫情后时代的集体转型阵痛。铂爵旅拍的案例,恰如一面镜子,映照出O2O模式在服务行业的先天缺陷与后天失调。

从行业标杆到维权焦点:铂爵旅拍的跌落轨迹

铂爵旅拍的崛起曾被视为传统摄影行业互联网化的成功范本。2010年,当大多数影楼还在依靠门店招揽顾客时,铂爵率先开启O2O电商模式,与携程、飞猪等平台达成战略合作。2019年巅峰时期,其年营业额突破15亿元,在丽江、三亚等热门旅游城市设有23家直营店,更通过《青春有你》等综艺节目的明星营销,将"旅拍=铂爵"的概念植入消费者心智。

然而,这种高速扩张的模式在2023年开始显露疲态。行业内部数据显示,铂爵旅拍的客单价从2019年的12800元降至2024年的6800元,而获客成本却从人均800元飙升至2200元。这种"剪刀差"直接导致利润率从28%暴跌至3%。2024年第三季度,铂爵关闭了厦门、成都等5家门店,当时官方解释为"季节性调整",如今看来已是危机前兆。

消费者的不满集中在三个维度:一是定金制度的不合理性,5000元以下的套餐定金比例高达30%,远超行业15%的平均水平;二是服务链断裂,从线上客服到线下门店的衔接存在严重断层;三是退款机制形同虚设,合同条款中关于定金的解释权完全偏向企业方。这种单边条款的积累,最终在2025年夏季引发集中爆发。

O2O模式的先天缺陷:线上流量与线下服务的割裂

铂爵旅拍的困境本质上是O2O模式在服务行业的必然困境。在商品零售领域,O2O可以实现线上引流、线下体验的完美闭环,因为商品是标准化的。但旅拍服务截然不同——每对新人的拍摄需求、服装搭配、外景选择都存在巨大差异,这种非标特性使得线上营销与线下服务难以无缝衔接。

具体而言,铂爵的商业模式存在三个结构性矛盾:首先,高昂的流量成本吞噬利润。在抖音、小红书等平台,单个旅拍客户的获客成本已超过2000元,而行业平均转化率仅为8%。这意味着每获得一个有效客户,企业需要支付25000元的流量费用,这笔支出需要至少5单生意才能收回。其次,线下门店的重资产运营难以弹性调整。一家中等规模的旅拍门店,仅场地和器材的固定成本每月就达40万元,当客流量波动时,企业几乎没有缓冲空间。最后,预售模式与服务质量的对立。为了提前锁定客户,铂爵采用"定金+尾款"的预售制,但摄影服务的质量高度依赖摄影师水平,标准化的预售合同无法保障个性化的服务质量。

这种矛盾在疫情期间被暂时掩盖,当2024年旅游市场爆发性复苏后,铂爵的线下服务能力完全跟不上激增的订单需求。数据显示,2024年三亚店的客流量同比增长300%,但摄影师数量仅增加50%,导致服务质量严重下滑,差评率从8%升至34%。

行业地震:旅拍市场的重新洗牌

铂爵的危机并非个案,而是整个旅拍行业转型阵痛的缩影。2025年中国旅拍市场规模预计达到380亿元,但行业集中度持续下降,头部企业的市场份额从2019年的42%降至2025年的18%。这种分散化趋势源于两个根本变化:

一是消费者偏好的转变。新生代消费者更青睐"轻旅拍"模式——通过Airbnb联系当地独立摄影师,按小时计费,平均消费仅2000-3000元,远低于传统旅拍套餐。小红书数据显示,"旅拍自由行"相关笔记在2024年增长470%,这种去中介化趋势直接冲击了铂爵等品牌企业的商业模式。

二是目的地政府的政策调整。为规范旅游市场,丽江、三亚等地自2024年起提高商业拍摄准入门槛,要求每个外景拍摄点缴纳5-10万元的年度许可费。这对依赖热门景点的旅拍企业造成巨大成本压力,铂爵丽江店因此每年新增200万元合规成本,直接导致该门店由盈转亏。

更深远的影响在于行业信任体系的崩塌。旅拍行业特有的"预付定金+异地服务"模式本就脆弱,当头部企业出现履约危机,消费者对整个行业的信任度急剧下降。中国消费者协会数据显示,2025年上半年摄影服务投诉量同比增长180%,其中75%涉及定金纠纷。

破局之道:旅拍行业的转型升级路径

面对系统性危机,旅拍企业需要从三个维度重构商业模式:

首先是轻资产化运营。借鉴共享经济思路,将摄影师由雇员转为合作伙伴,通过平台接单分成。这种模式可降低60%以上的人力固定成本,同时提高摄影师积极性。目前"摄图网"等新兴平台已采用此模式,摄影师收入提升40%,而客户价格下降25%。

其次是服务产品化。将非标的旅拍服务拆解为标准化模块,如"2小时精华拍摄套餐"、"基础修图包"等,让消费者按需购买。大理某工作室通过此模式,将平均成交周期从7天缩短至2小时,复购率提升3倍。

最后是金融工具创新。与第三方保险机构合作,推出"拍摄无忧险",客户支付少量保费即可获得定金保障、天气意外补偿等服务。这种创新既能降低消费者决策风险,又能为企业建立风险缓冲池。

值得注意的是,地方政府也在积极介入规范市场。三亚市文旅局2025年推出的"旅游拍摄服务认证体系",要求企业缴纳服务质量保证金,并为客户提供第三方资金监管账户。这类制度创新有望重建行业信任基础。

消费者启示录:旅拍消费的风险防范

铂爵事件为消费者敲响警钟——在选择旅拍服务时,必须重视以下风险防控措施:

第一,定金支付比例不应超过合同总额的15%,且必须明确退款条款。根据《消费者权益保护法》,超过20%的定金比例属于不公平格式条款。

第二,优先选择提供第三方资金监管的商家。目前支付宝等平台已推出"旅游服务担保支付"功能,资金由平台暂存,服务完成后再划转给商家。

第三,保留完整的沟通记录。包括线上咨询截图、合同电子版、付款凭证等,这些在维权时都是关键证据。

第四,分散风险。不要将所有拍摄需求集中在一家企业,可将婚纱照、便装照分拆给不同服务商,降低单次交易风险。

旅拍行业正经历从规模扩张到质量升级的转型阵痛,铂爵的困境预示着一个时代的终结,也预示着新模式的萌芽。对消费者而言,这场危机既是警示,也是教育——在追求浪漫纪念的同时,更需要保持理性的风险意识。毕竟,最美的照片,应该建立在最稳的信任基础之上。