"公费流感疫苗价格跌破6元/支创历史新低,价格战背后折射出疫苗产业从规模扩张向创新转型的阵痛,如何在保障公共卫生与维持产业可持续发展间寻找平衡成为新课题。"

一、跌破成本线的中标价引发行业地震

2025年6月,浙江省疾控中心的流感疫苗采购中标结果震惊业界——国药集团旗下上海所和长春所报出6元/支的历史低价,较2024年同期下降逾70%。这一价格甚至低于行业预估的8-10元生产成本线,创下我国公费疫苗采购史上的最低纪录。对比国际市场,美国疾控中心(CDC)采购的流感疫苗均价仍维持在12-15美元/支(约合87-109元人民币),中国市场的价格竞争已呈现"断崖式"下跌。

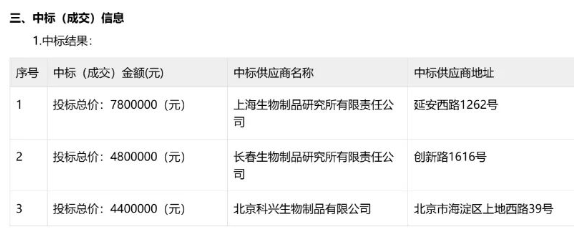

此次浙江采购项目分为三个标段,总需求量达260万支。采购文件显示,评标采用"技术商务分+价格分"的双重标准,但最终低价策略占据绝对优势:北京科兴以8.8元/支价格中标50万支标段,而报价更低(8元/支)的华兰疫苗因技术分略低遗憾出局。这种"价低者得"的导向,正在重塑疫苗企业的市场策略。

二、价格战的深层动因:四大力量角力

- 国药系的战略洗牌

作为央企的国药集团,旗下长春所、上海所和武汉所形成"三箭齐发"之势。内部数据显示,国药系2025年流感疫苗总产能规划达8000万剂,规模效应使其具备降价底气。这种"以价换量"的策略,实则是为抢占国家免疫规划的市场入口。 - 地方政府的财政压力

2025年省级医保基金精算报告显示,浙江、广东等富裕省份的公共卫生预算增速已降至5%以下。浙江省财政厅人士透露:"通过带量采购,今年流感疫苗专项支出节省了3200万元。"这种财政考量正在全国形成示范效应。 - 创新管线的替代威胁

mRNA疫苗企业如斯微生物、艾博生物等已布局流感疫苗临床,其技术优势对传统灭活工艺形成降维打击。传统企业不得不通过降价稳固现有市场,为技术转型争取时间窗口。 - WHO预认证的出口困局

我国流感疫苗通过WHO预认证的企业仅3家,国际市场份额不足5%。在国内市场饱和的背景下,价格战成为消化产能的无奈选择。华兰疫苗年报显示,其四价苗出口单价仅为国内市场的60%。

三、产业链的连锁反应:从上游到终端的重构

- 生产端的艰难求生

- 原材料成本占比从35%升至52%(主要因鸡胚价格暴涨)

- 部分企业暂停扩产计划,华兰疫苗开封基地二期工程已延期

- 行业平均毛利率由2020年的65%骤降至2025年的18%

- 流通端的模式变革

- 一票制推广使配送企业利润压缩至3%以下

- 第三方冷链仓储企业开始提供"仓储+融资"综合服务

- 区块链溯源技术普及率提升至78%

- 接种端的服务转型

- 社区医院接种服务费下调30%

- 数字化预约平台覆盖率达95%

- 联合保险机构推出"疫苗接种+健康管理"套餐

四、公共卫生的隐忧与机遇

- 潜在风险

- 企业研发投入占比连续两年低于5%(国际巨头为15-20%)

- 某省抽检显示疫苗批签发合格率下降0.3个百分点

- 基层接种点反映疫苗配送时效延长2个工作日

- 积极变化

- 浙江省接种覆盖率提升至43%(全国平均31%)

- 企业开始布局多联多价疫苗(如流感-新冠联合苗)

- 政府采购引入"质量分层"机制,优质优价初现端倪

五、破局之道:从价格竞争到价值创新

- 技术突破路径

- 赛诺菲已启动细胞培养工艺国产化项目

- 康希诺布局鼻喷流感疫苗三期临床

- 智飞生物与中科院合作开发通用型流感抗原

- 商业模式创新

- "疫苗+诊断"闭环服务(如接种前抗体检测)

- 企业参与分级诊疗体系建设(如助力基层接种能力提升)

- 开发宠物流感疫苗等差异化产品

- 政策优化空间

- 建立动态价格调整机制(参考胰岛素集采规则)

- 实施创新疫苗"绿箱"保护政策

- 将疫苗接种纳入商业健康险直付范围

这场6元疫苗引发的行业震荡,暴露出我国疫苗产业大而不强的结构性问题。正如中国疫苗行业协会会长所言:"价格探底不是终点,通过创新实现价值回归才是正道。"未来三年,行业或将迎来深度整合,那些兼具规模优势和技术储备的企业,才能在这场残酷的洗牌中赢得新生。而对于公共卫生体系而言,如何在控制成本与保障质量之间找到平衡,将是比单纯追求低价更重要的命题。